P O R T F O L I O

Mijn investeringsbeslissingen

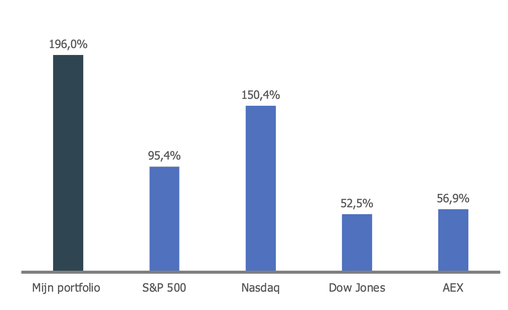

Rendement sinds 1 januari 2023: +196,0%

Periodiek publiceer ik de resultaten van mijn eigen portfolio. Deze bestaat uit een beperkte selectie kwaliteitsbedrijven die ik alleen koop wanneer de waardering aantrekkelijk is en de omstandigheden uitzonderlijk gunstig zijn. Hieronder lees je mijn belangrijkste analyses en de keuzes die ik daarbij heb gemaakt.

Update eind Q2 2026

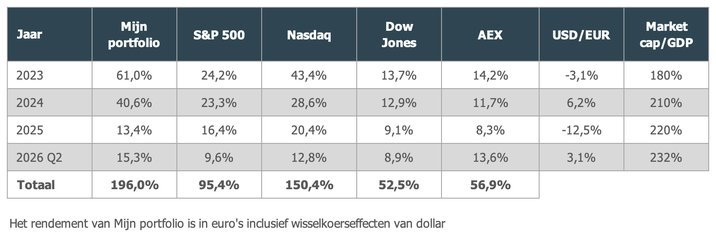

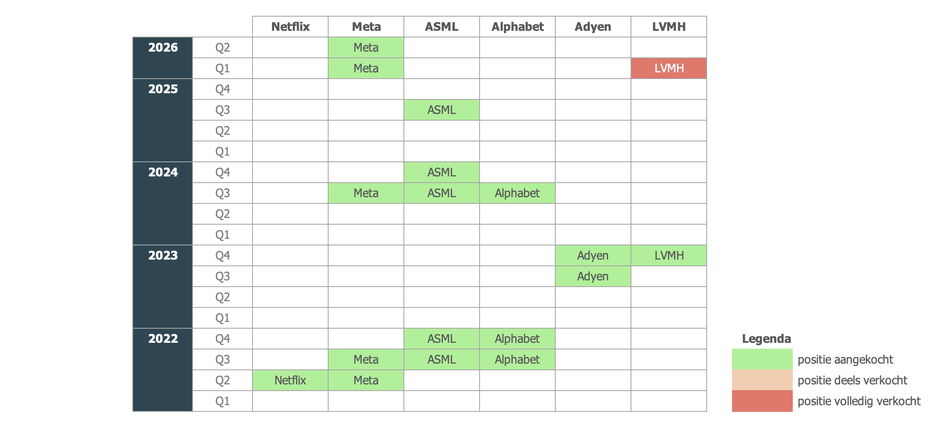

- Na een volatiel eerste kwartaal, was het tweede kwartaal ijzersterk. Het rendement Q2 YTD bedraagt +15,3%. De portfolio werd getrokken door twee zwaargewichten: ASML en Alphabet. Meta en Netflix bleven qua performance achter, maar ik verwacht dat deze in de tweede helft van dit jaar beter kunnen presteren. Er heeft 1 nieuwe transactie plaatsgevonden: Meta is opnieuw bijgekocht.

- Sinds 1 januari 2023 komt het totaalrendement uit op +196,0% (incl. wisselkoerseffecten USD/EUR). Dit is ruim boven de verschillende benchmarks. De CAGR (compound annual growth rate) is +36,4% over deze beursjaren.

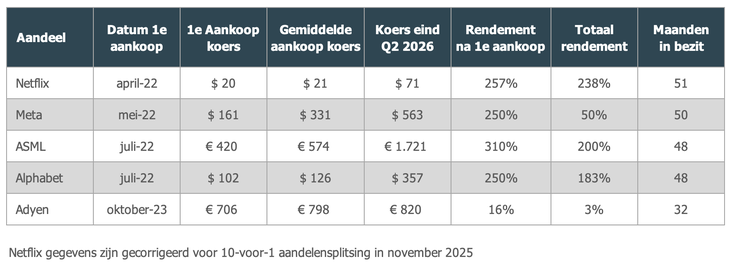

- ASML blijft mijn grootste positie. De cijfers in 2025 en begin 2026 bevestigen dat het bedrijf het transitiejaar 2024 achter zich heeft gelaten. Voor 2026-2028 wordt verdere groei verwacht op weg naar de realisatie van de gestelde bedrijfsdoelen voor 2030. De hoogte én de zekerheid van deze winstgroei rechtvaardigen samen de hogere marktwaardering. Mijn inschatting is dat het momentum lang kan aanhouden, doordat de gekte van NVIDIA, via TSMC zichtbaar naar ASML achteraan in de bedrijfsketen beweegt. Met de huidige hoge waardering houd ik wel rekening met meer koersvolatiliteit – maar dat accepteer ik als businesseigenaar omdat het bedrijf alleen maar sterker en nog belangrijker wordt. Ik houd mijn blik op de horizon.

- Alphabet presteert sterk omdat het als één van de weinige technologiebedrijven profiteert van drie verschillende groeimarkten: AI, cloud en streaming. Bovendien beschikt het bedrijf nog altijd over veel verborgen pricing power, omdat het veel diensten gratis aanbiedt. Warren Buffett heeft eind 2025, vlak voor zijn pensioen, nog een grote positie ingenomen van bijna $ 5 miljard (daarmee een top 10-notering in zijn portfolio). Zijn opvolger Greg Abel deed daar in het tweede kwartaal nog een veel grotere schep bovenop.

- Netflix heeft de overname van Warner Bros zien afketsen. Persoonlijk ben ik er blij mee dat er nu duidelijkheid is en dat beleggers een lang goedkeuringstraject bespaard blijft. Het management heeft voor mij hiermee ook laten zien dat ze rationeel acteren in het belang van aandeelhouders. Afgelopen kwartaal bleef de aandelenkoers wat achter, wat logisch is na het het mislukken van een intensief overname traject. De focus kan nu weer volledig op autonome groei en daarmee verwacht ik een betere tweede jaarhelft. Bovendien zal het bedrijf de break up fee van $ 2,8 miljard grotendeels gebruiken voor inkoop eigen aandelen (=extra katalysator).

- Meta laat ongekend hoge omzet- (+33%) en winstcijfers zien. De koersontwikkeling blijft achter, omdat beleggers zich zorgen maken over de hoge R&D-investeringen en of deze wel voldoende rendabel zullen zijn. Zelf beschouw ik deze investeringen als een tijdelijke piek en verborgen winstgevendheid (ze worden grotendeels geboekt als kosten in de W&V-rekening). Mijn positie heb ik opnieuw verder uitgebreid. Aan het begin van derde kwartaal kondigde Meta aan zijn rekencapaciteit als cloudoplossingen te gaan aanbieden aan de markt.

- Adyen is mijn kleinste positie. Opvallend is dat de k/w-verhouding de afgelopen jaren is gedaald, terwijl de onderliggende winsten zijn blijven doorstijgen. Mijn verwachting is dat er nu sprake is van een kantelpunt. De waardering zal niet veel meer afnemen, waardoor het aandeel minimaal gaat meestijgen met de winstgevendheid van circa 20% per jaar. Het bedrijf heeft recent drie overnames gedaan. Dit wijkt af van hun strategie om alle IT zelf te bouwen, maar is voor mij ook het bewijs dat het management echt kwaliteit heeft gekocht. Adyen raakt hierdoor beter gepositioneerd voor AI-ontwikkelingen. De positieve impact van deze overnames kost mogelijk tijd, maar biedt meer zekerheid naar de toekomst.

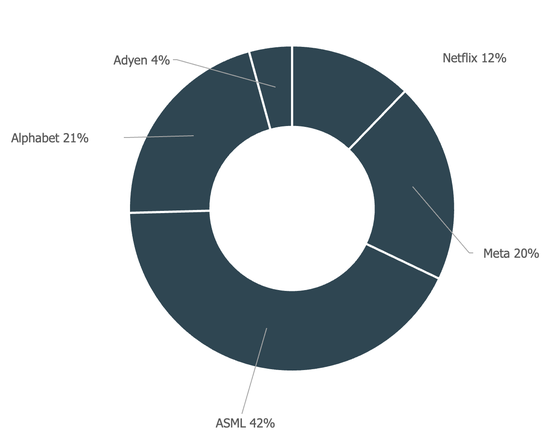

- Op dit moment is mijn portfolio sterk geconcentreerd met 5 aandelen (2 uit Europa en 3 uit VS). Het doel blijft om dit uit te breiden naar een meer optimale spreiding van maximaal 8-12 aandelen.

- De Amerikaanse beurs is nog hoger gewaardeerd dan het eerste kwartaal (marktkapitalisatie/bbp = 202% > 232%) en de kans op renteverlaging(en) is niet groot. Die combinatie zorgt ervoor dat ik nog steeds een cashpositie van circa 13% aanhoud. Mijn plan is zelfs om die cashpositie te gaan verhogen met nieuwe kapitaalstortingen.

Portfolio

Historisch perspectief

Nieuwe portfolio updates ontvangen? Meld je hieronder aan voor de nieuwsbrief.